Україна входить до десятки світових лідерів за запасами залізної руди. На її території розташовано п’ять залізорудних районів — від Криворізького до Кременчуцького та Приазовського — які формують основу великого промислового комплексу, який традиційно сприймається як один із найпотужніших платників податків. Водночас ця галузь відзначається високою концентрацією: ключові родовища контролюють кілька великих промислових конгломератів, чий вплив на економіку та бюджет значно перевищує вплив середніх чи дрібних гравців. Саме тому питання того, як працюють фінансові відносини між державою та цими компаніями, набуває особливої ваги в умовах війни та дефіциту бюджету.

Щоб зрозуміти, чи отримують ці групи непропорційну вигоду від державних механізмів, аналітики звернулися до відкритих даних ІПВГ України. Мета була максимально практичною: зіставити суми податків, які сплачують найбільші залізорудні компанії (у розрізі бенефіціарних власників), із сумами бюджетного відшкодування ПДВ, що надходить їм із державного бюджету. Для цього використали машинозчитувані дані, які охоплюють інформацію про 11 суттєвих платежів у видобувній галузі: ренту за користування надрами, ПДВ, податок на прибуток, ПДФО, єдиний соцвнесок, екологічний податок, дивіденди, плату за спеціальні дозволи, імпортний ПДВ та інші платежі, які формують повний податковий портрет компаній. Особливу увагу приділяли бюджетному відшкодуванню ПДВ — єдиному платежу, який рухається у зворотному напрямку, від держави до бізнесу, і є грошовою формою державної підтримки експортоорієнтованих виробників.

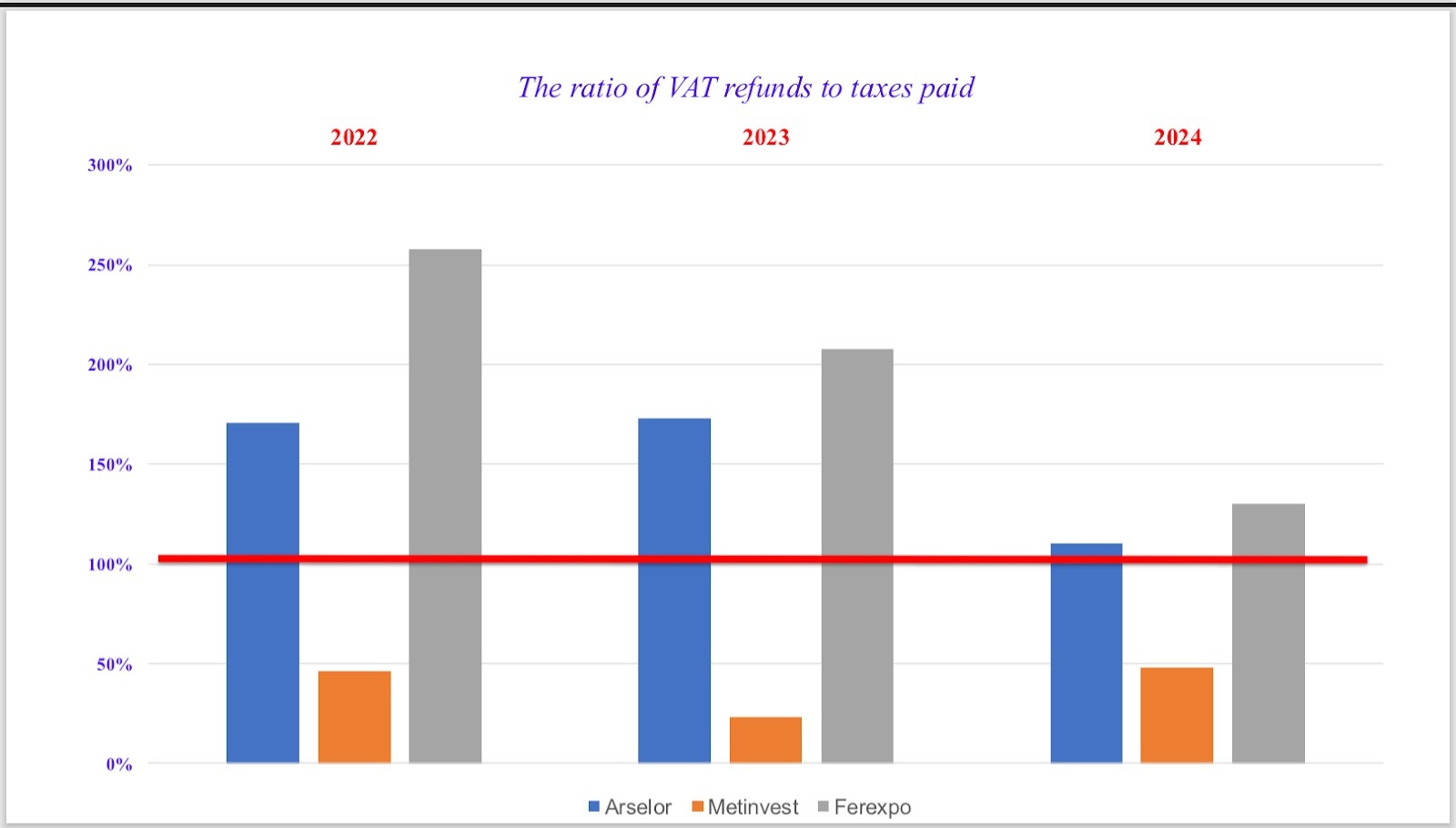

Поєднання всіх цих даних дозволило побачити узагальнену картину фінансових потоків між державою та основними промисловими групами залізорудного сектору — Arcelor, Ferrexpo та Metinvest Group. І саме ця картина виявилася несподіваною. Незважаючи на те, що всі вони демонструють значні обсяги податкових надходжень, у двох із трьох груп — Arcelor та Ferrexpo — співвідношення між сплаченими податками та отриманими бюджетними відшкодуваннями ПДВ виявилося від’ємним. Тобто сума державного відшкодування стабільно перевищувала суму податків сплачену компаніями групи до бюджетів усіх рівнів. Більше того, такий дисбаланс повторювався не одноразово: за даними 2022–2024 років дві групи послідовно перетинали поріг у 100% на графіку співвідношення, що може бути свідченням систематичного “вимивання” коштів з бюджету воочої країни на користь окремих власників компаній.

Ці результати не є випадковістю чи помилкою у звітності. Вони випливають із самої конструкції ПДВ для експортерів: нульова ставка означає повернення всього податку, сплаченого в ланцюгу виробництва, а для підприємств, що майже повністю орієнтуються на зовнішні ринки, обсяги відшкодування природно стають дуже великими. Однак зараз, у комбінації з комплексними даними ІПВГ, помітний сумарний ефект: держава фактично витрачає більше коштів на компенсації, ніж отримує у вигляді податкових надходжень від цих компаній.

Така ситуація не свідчить про порушення з боку бізнесу — механізм ПДВ працює за законом. Але вона ставить ширше питання про відповідність цієї моделі сучасним умовам. У період війни та постійного бюджетного навантаження, коли кожна гривня може впливати на обороноздатність, фіскальна система повинна точно відображати реальний внесок секторів економіки. Якщо ж великі експортери виявляються нетто-отримувачами державних ресурсів, це означає, що модель потребує переоцінки.

Цінність цього аналізу полягає навіть не стільки у конкретних цифрах, скільки в тому, що вони стали помітними завдяки даним Порталу даних ІПВГ Міністерства енергетики України, що функціонує за підтримки проєкту «Ефективне державне управління завдяки GovTech і прозорості в Україні», що впроваджується федеральною компанією Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH за дорученням Уряду Німеччини. Доопрацювання реалізовані ГО НОВА Енергія дозволяють з’єднати розрізнені масиви інформації та побачити логіку руху коштів у галузях, де фінансові потоки традиційно складні й часто непрозорі для громадськості. Саме такі знахідки — коли результат виявляється протилежним усталеним уявленням — і стають початком важливих дискусій про майбутню податкову політику.

Цей матеріал розроблено в рамках проєкту «Комунікаційна підтримка впровадження ІПВГ в Україні». Проєкт реалізується командою ІПВГ у партнерстві з Міністерством енергетики та громадською організацією «Нова Енергія». Фінансування здійснюється Європейським Союзом через програму Road4EaP, яку впроваджує Ініціатива «Партнерство «Відкритий Уряд» (OGP).