З 2025 року в Україні діють оновлені форми звітності для видобувних компаній. Ключова зміна — перехід до деталізації рентних платежів за територіальною громадою.

8 квітня Кабінет Міністрів України ухвалив зміни до додатків 1–3 Постанови № 858 «Деякі питання забезпечення прозорості у видобувних галузях». Оновлення були спрямовані на модернізацію звітних форм та їх повне узгодження з положеннями Закону України «Про забезпечення прозорості у видобувних галузях», що дозволило підвищити якість та уніфікованість розкриття даних видобувного сектору, а також виконати вимоги 4.6 та 4.7 Стандарту ІПВГ.

Чому деталізована інформація про рентні платежі корисна для громад та громадськості

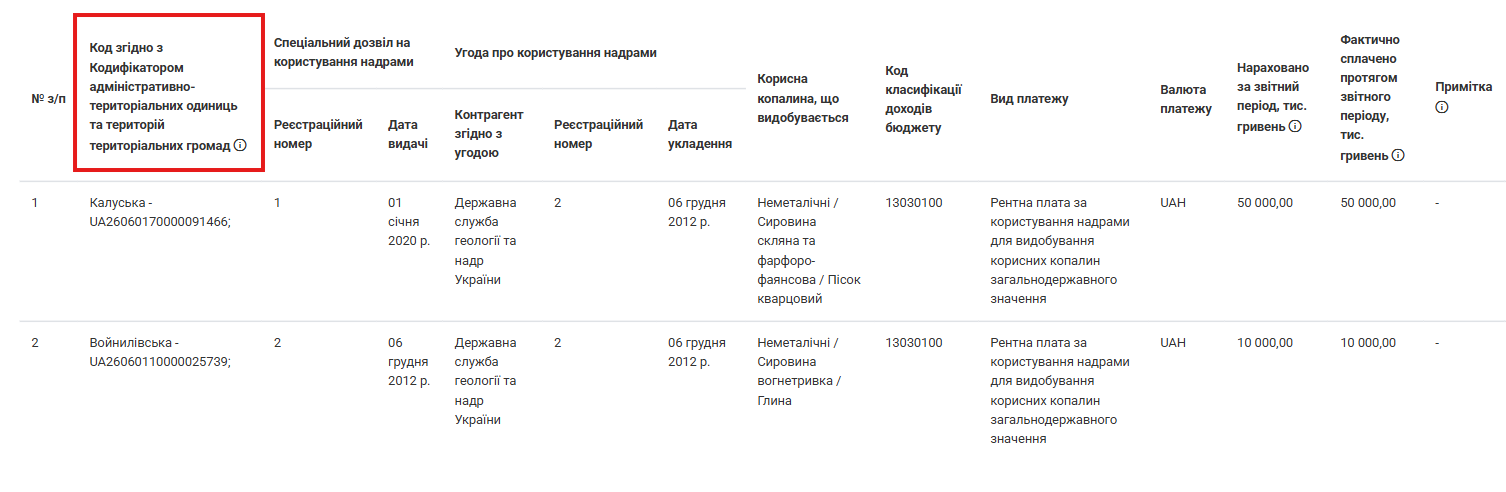

Деталізована інформація про нараховані та сплачені рентні платежі в розрізі територіальних громад робить видобувний сектор значно зрозумілішим і відкритішим для місцевих жителів, громадських організацій та органів місцевого самоврядування. Раніше у звітності ІПВГ не було прив’язки до коду територіальної громади, тому в доступних даних неможливо було визначити та перевірити, скільки ренти нараховано і сплачено в межах конкретної громади.

Додавання коду громади дозволяє співставляти інформацію: громади можуть порівнювати нарахування в межах спеціального дозволу з фактично сплаченими сумами, а також бачити повну картину надходжень до своєї або сусідніх громад. Коли громада може побачити, які компанії працюють на її території та які обсяги рентних надходжень вони формують, це дає реальне уявлення про економічну активність у регіоні та її внесок у місцевий бюджет. Такий рівень відкритості допомагає краще розуміти, як видобувна діяльність перетворюється на бюджетні ресурси, а громади отримують чітке уявлення про очікувані надходження на основі реальних даних.

У контексті повоєнного відновлення така деталізація має практичне значення. Рентні платежі є одним із важливих джерел наповнення місцевих бюджетів, а для деяких громад — фактично основною статтею доходів. Доступ до точних даних дозволить органам місцевого самоврядування планувати відбудову інфраструктури, підтримку соціальних послуг та визначати економічні пріоритети відповідно до реальних фінансових можливостей і потреб громади. Крім того, деталізована інформація дає змогу бачити, на території яких територіальних громад видобувна діяльність ведеться найбільш активно, що важливо як для оцінки потенційних бюджетних надходжень, так і для системного моніторингу екологічних аспектів та можливих впливів на довкілля.

Територіальне маркування також дозволяє ідентифікувати так звані «сплячі» ліцензії — спеціальні дозволи на користування надрами, за якими протягом тривалого часу не надходять рентні платежі до бюджету громади. Це дає можливість органам місцевого самоврядування аналізувати ситуацію, з’ясовувати причини відсутності надходжень і ініціювати комунікацію з надрокористувачами або відповідними органами влади.

Згідно вимоги 4.6 Стандарту ІПВГ, країни, що впроваджують ІПВГ, повинні розголошувати дані ІПВГ, що деталізуються за кожним окремим проєктом (спеціальним дозволом на користування надрами), компанією, державною організацією та потоками доходів. Водночас Податковий кодекс України зобов’язує видобувні компанії здійснювати окремий облік витрат і доходів щодо кожного виду мінеральної сировини та за кожним об’єктом надр, на який надано спеціальний дозвіл.

Виявлені проблеми у процесі розкриття інформації у 2025 році

Під час підготовки Звіту ІПВГ за 2024 рік використовувалися дані ДПС щодо нарахованої ренти та дані компаній щодо нарахованої та сплаченої ренти. У відомостях ДПС були виявлені технічні неточності, а також відсутність прив’язки низки нарахувань до конкретних спеціальних дозволів. ДПС надає інформацію в територіальному розрізі (за кодами громад), тоді як певні компанії її не зазначали. Через різну структуру даних процес звірки ускладнювався.

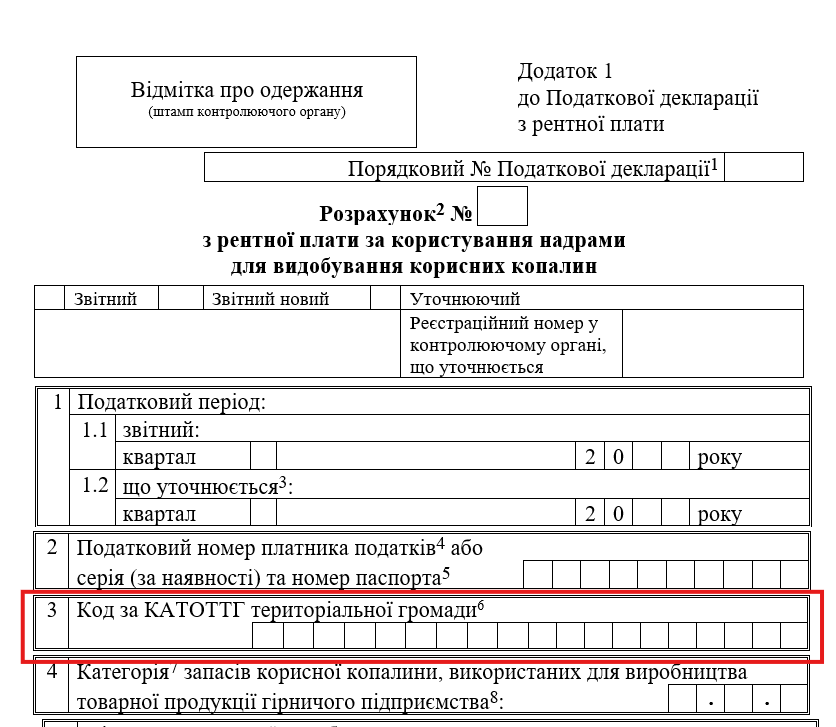

Для того щоб точніше ідентифікувати нарахування у Формі 5.3 Звіту про платежі на користь держави було запроваджено додаткове поле із зазначенням коду територіальної громади та коду населеного пункту, де здійснюється видобування.

Користувачам необхідно зазначити код територіальної громади, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад, на території якої знаходиться ділянка надр, з якої видобуваються корисні копалини. Основним джерелом інформації для заповнення відповідних комірок можуть слугувати Додатки з Податкової декларації з рентної плати. Звертаємо вашу увагу, що дане поле є обов’язковим для заповнення під час подачі форми 5.3 «Рентна плата за користування надрами для видобування корисних копалин, плата за землю та екологічний податок щодо кожної окремої проектної діяльності».

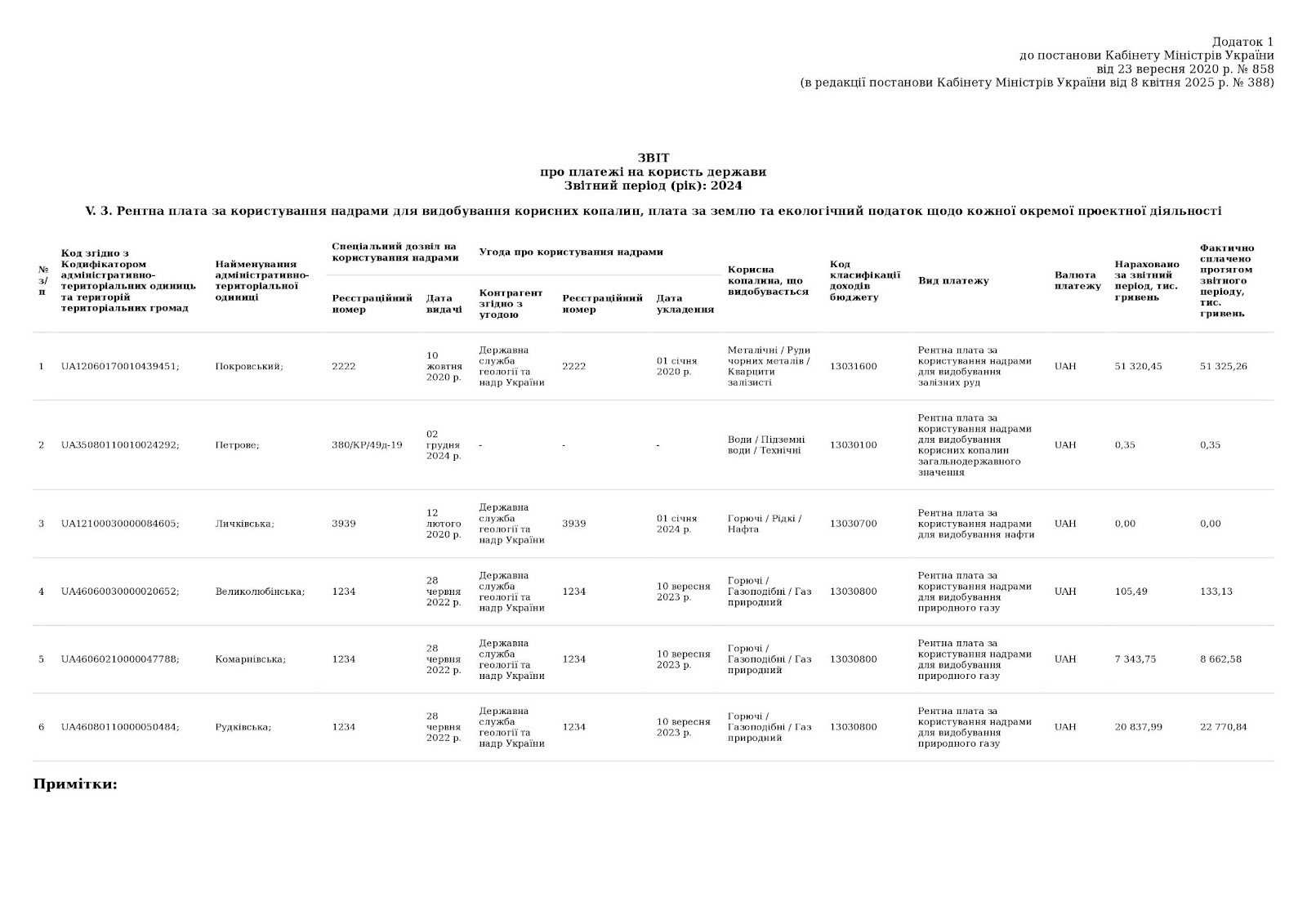

Водночас під час подання звітності за оновленим форматом виявлено типові технічні помилки. Частина компаній не зазначає коди територіальних громад, на території яких здійснюється видобування, або вносить два чи більше кодів громад в один рядок форми. У такому форматі дані не можуть бути якісно оброблені та коректно співставлені.

Для належної роботи оновленого функціоналу звітність має заповнюватися за принципом «один рядок — один код територіальної громади». У відповідному рядку обов’язково зазначається код територіальної громади де здійснюється видобування. Інші територіальні громади чи населені пункти в цьому ж рядку не зазначаються.

Дотримання цього підходу забезпечує коректну автоматичну обробку даних та їх відображення у Звіті ІПВГ.

Рекомендації для запобігання помилкам у наступному звітному циклі

З метою підвищення якості та точності звітності у межах підготовки Форми 5.3 Звіту про платежі на користь держави, Незалежний адміністратор представив низку рекомендацій, покликаних усунути типові неточності та забезпечити можливість автоматизованої перевірки даних у наступних звітних періодах.

1. Деталізація платежів за територіальними громадами

Компаніям рекомендується зазначати інформацію щодо платежів окремими рядками в розрізі кожної територіальної громади, на яку поширюється дія спеціального дозволу на користування надрами. Якщо дозвіл стосується кількох громад — дані мають відображатися по кожній громаді окремо.

2. Узгодження даних між Формою 2 та Формою 5.3

Для уникнення розбіжностей компаніям слід забезпечити повну відповідність інформації щодо всіх спеціальних дозволів на користування надрами, які були чинними протягом звітного періоду, у формах:

- Форма 2 — «Окремі види проектної діяльності»

- Форма 5.3 — «Рентна плата, плата за землю та екологічний податок у розрізі проектної діяльності»

Це означає, що кількість спеціальних дозволів, зазначених у Формі 5.3, має відповідати переліку спеціальних дозволів, вказаних у Формі 2. У Формі 5.3 повинні бути відображені всі чинні у звітному періоді спецдозволи, включно з тими, за якими діяльність не здійснювалася.

3. Відображення інформації щодо відсутності діяльності протягом звітного періоду

Якщо у межах певного спеціального дозволу впродовж звітного періоду діяльність не здійснювалася, компанії повинні прямо вказувати це, проставляючи «0» у графах «Нараховано за звітний період» та «Фактично сплачено протягом звітного періоду».

4. Коригування коду КАТОТТГ

У разі якщо протягом звітного періоду відбулося уточнення коду КАТОТТГ, компаніям рекомендується:

- зазначити оновлений код,

- додати відповідне пояснення в полі «Примітка» Форми 5.3.

Приклад формулювання: «Станом на ХХ.ХХ.2025 року код територіальної громади був уточнений. У зв’язку з цим рентні платежі, які нараховувалися та сплачувалися під кодом КАТОТТГ “UAxxxxxxxxxxxxxxxxx”, починаючи з ХХ.ХХ.2026 нараховуються та сплачуються під оновленим кодом “UAxxxxxxxxxxxxxxxxx”.»

У зв’язку з оновленням звітних вимог закликаємо надрокористувачів завчасно розпочати підготовку до подання Звіту про платежі на користь держави, приділивши особливу увагу коректності, повноті та узгодженості всіх даних у звітних формах.

Ретельна попередня перевірка інформації, правильне заповнення технічних полів і дотримання оновлених вимог допоможуть уникнути помилок, зменшать потребу в доопрацюваннях та прискорять формування Звіту ІПВГ. Це, своєю чергою, підвищить якість розкриття даних та сприятиме ефективній автоматизації звітного процесу у наступних роках.

Цей матеріал розроблено в рамках проєкту «Комунікаційна підтримка впровадження ІПВГ в Україні». Проєкт реалізується командою ІПВГ у партнерстві з Міністерством енергетики та громадською організацією «Нова Енергія». Фінансування здійснюється Європейським Союзом через програму Road4EaP, яку впроваджує Ініціатива «Партнерство «Відкритий Уряд» (OGP).