ДСД у видобувному секторі — це не лише технічна договірна форма. Це модель з високим рівнем непрозорості та потенційного конфлікту інтересів. Саме тому прозорість платежів і структури учасників є критично важливою для запобігання корупції. Рішення Багатосторонньої групи ІПВГ (БГ ІПВГ) 2025 року стало системною відповіддю на ці ризики.

Видобувний сектор України залишається одним із найменш прозорих з точки зору структури власності та руху фінансових потоків. Одним із ключових факторів, що ускладнює контроль, є широке використання у галузі Договорів про спільну діяльність (ДСД) — специфічної договірної моделі, яка поєднує складність корпоративних структур із відсутністю окремої юридичної особи.

За ДСД кілька суб’єктів господарювання діють спільно без утворення нової юридичної особи: зберігається їхня окрема правосуб’єктність, але виникає спільна діяльність із розподіленими функціями, фінансовими потоками та ризиками. Саме ця конструкція створює цілу низку структурних уразливостей.

Структурні уразливості ДСД

Відсутність окремої юридичної особи означає, що ДСД не підлягає реєстрації як суб’єкт господарювання, не публікує власну фінансову звітність і не є самостійним платником більшості податків. Це суттєво ускладнює:

- ідентифікацію фактичного оператора, який реально управляє проектом;

- визначення бенефіціарних власників та осіб, що отримують вигоду від діяльності;

- встановлення відповідальності за сплату платежів до бюджету;

- відстеження пов’язаності учасників із політично значущими особами (ПЕП).

Антикорупційні ризики

Практика застосування ДСД у видобувному секторі України виявила кілька системних ризиків:

1. Розмивання відповідальності — функції та обов’язки розподіляються між учасниками ДСД у спосіб, який ускладнює визначення того, хто несе реальну відповідальність за конкретні платежі або рішення.

2. Номінальні власники спецдозволів — формальний власник спеціального дозволу на користування надрами може не мати реального контролю над проектом, тоді як фактичний контроль здійснюється іншим учасником або третьою стороною.

3. Прихований вплив третіх осіб — умови ДСД можуть забезпечувати вплив на прийняття рішень суб’єктам, які формально не є стороною договору — через ланцюжки пов’язаних компаній або субпідрядні відносини.

4. Ризики для державних компаній — коли державна компанія є учасником ДСД, умови договору можуть створювати для неї приховані фінансові зобов’язання, гарантії або ризики, що не відображаються у публічній звітності. Це підриває підзвітність державних активів.

5. Недоотримання доходів державою — непрозорий розподіл ролей між учасниками та складність адміністрування платежів підвищують ризик заниження рентних платежів, ухилення від ПДВ або маніпуляцій із розподілом прибутку.

Міжнародний контекст: Вимоги Стандарту ІПВГ прямо передбачають розкриття інформації про договірні структури, зокрема ДСД, як один із ключових елементів прозорості. Від країн-членів ІПВГ вимагають публічного розкриття умов таких угод, особливо за участю державних компаній.

Рішення БГ ІПВГ 2025 року: відповідь на ризики

Саме усвідомлення описаних ризиків стало підставою для системних змін у підходах до звітування ІПВГ. У серпні 2025 року Багатостороння група ІПВГ (БГ ІПВГ) — орган, що об’єднує представників уряду, видобувної галузі та громадянського суспільства — схвалила пропозицію Незалежного адміністратора щодо нових підходів до розкриття інформації про ДСД.

Що змінилося

До 2025 року учасники ДСД, які не були власниками спеціальних дозволів, могли залишатись поза межами звітування ІПВГ. Це означало, що значна частина операцій — включно з платежами, розподілом ролей та складом учасників — фактично не потрапляла до публічної звітності.

Рішенням БГ ІПВГ встановлено:

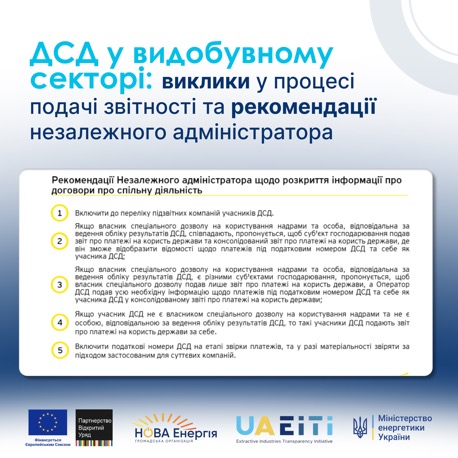

- усі учасники ДСД без винятку включаються до переліку підзвітних компаній ІПВГ;

- кожен учасник зобов’язаний розкривати інформацію про здійснені платежі залежно від своєї ролі у договорі;

- один із ключових учасників ДСД зобов’язаний передати до Міністерства енергетики або через Портал ІПВГ копію договору та всіх змін до нього;

- податкові номери ДСД включаються до процесу звірки платежів.

Ключовий результат: Договори про спільну діяльність більше не можуть залишатись у «tіні» системи звітування. Введення обов’язкового розкриття договорів та ідентифікація всіх учасників ДСД як підзвітних компаній — це якісний крок до усунення структурних уразливостей у прозорості видобувного сектору.

Законодавче підґрунтя для включення учасників ДСД до системи звітування ІПВГ закладено у Законі України «Про забезпечення прозорості у видобувних галузях». Щодо учасників ДСД Закон прямо передбачає:

«До суб’єктів господарювання, які здійснюють діяльність у видобувних галузях, також відносяться суб’єкти господарювання — учасники договору про спільну діяльність незалежно від їх володіння спеціальним дозволом на користування надрами, на підставі якого здійснюється відповідна проектна діяльність.»

Ця норма є принциповою: вона усуває можливість уникнення звітування через відсутність прямого ліцензування. Учасник ДСД є підзвітним суб’єктом незалежно від того, чи має він власний спеціальний дозвіл.

Водночас Закон не деталізує порядок подання звітності для учасників ДСД. Саме цю прогалину й заповнило рішення БГ ІПВГ 2025 року, яке запровадило диференційований підхід залежно від ролі учасника у договорі.

На Порталі ІПВГ (https://eiti.gov.ua/ ) для учасників ДСД передбачено дві форми звітності:

- Звіт про платежі на користь держави — подається кожним учасником ДСД щодо власних платежів до бюджету.

- Консолідований звіт про платежі на користь держави — подається Оператором ДСД та відображає платежі під податковим номером ДСД, тобто ті, що здійснюються від імені всієї спільної діяльності.

Ключовим елементом є податковий номер ДСД — окремий ідентифікатор спільної діяльності, що використовується для адміністрування ПДВ і рентної плати. Він дозволяє ідентифікувати платежі в рамках ДСД та зіставляти їх з даними державних органів.

На практиці розподіл форм звітності між учасниками визначається їхньою роллю у договорі. Нижче наведено підхід, що склався на основі досвіду звітування та дозволяє уникнути плутанини і дублювання платежів:

| Роль учасника ДСД | Яку форму подає | Що включає звіт |

| Власник дозволу = Оператор ДСД (одна особа) | Звіт + Консолідований звіт | Власні платежі + платежі під номером ДСД + дані про себе як учасника |

| Власник дозволу ≠ Оператор: власник дозволу | Лише Звіт про платежі | Власні платежі на користь держави |

| Власник дозволу ≠ Оператор: Оператор ДСД | Консолідований звіт | Платежі за себе + під податковим номером ДСД |

| Учасник ДСД (не власник, не Оператор) | Звіт про платежі | Власні платежі на користь держави |

Важливо: Цей підхід не є законодавчо закріпленим — він відображає рекомендовану практику, схвалену БГ ІПВГ. Головна логіка: кожен платіж має бути відображений лише один раз, а Оператор ДСД відповідає за консолідоване розкриття тих платежів, що здійснюються під спільним податковим номером.

Звірка платежів

Рішенням БГ ІПВГ встановлено, що податкові номери ДСД включаються до процедури звірки між даними компаній та державних органів. У разі визнання платежів ДСД суттєвими — до них застосовується повноцінна процедура звірки, аналогічна до тієї, що застосовується для великих компаній.

Оприлюднення інформації про ДСД відкриває нові можливості для різних категорій користувачів. Ефективне використання цих даних потребує розуміння логіки звітності та вміння зіставляти різні джерела.

| Аудиторія | На що звертати увагу та як використовувати дані |

| Журналісти-розслідувачі | Зіставляти дані про платежі ДСД із реєстром бенефіціарів та даними про ПЕП. Перевіряти, чи збігається задекларована частка учасника з реальними платежами. Аналізувати зміни складу учасників між звітними роками. |

| Громадські організації | Моніторити публічні консолідовані звіти на Порталі ІПВГ. Відстежувати, чи всі учасники ДСД включені до переліку підзвітних. Відсутність або неповнота даних — сама по собі є індикатором ризику. |

| НАЗК | Перевіряти декларації осіб, пов’язаних з учасниками ДСД. Зіставляти структуру учасників із даними про ПЕП. Аналізувати розподіл ролей на предмет номінальних власників. |

| Правоохоронні органи | Виявляти розбіжності між задекларованими платежами та фактичними надходженнями до бюджету. Аналізувати ланцюжок відповідальності за сплату рентної плати та ПДВ в рамках ДСД. |

| Аналітики та дослідники | Порівнювати дані ІПВГ з офіційною статистикою Держгеонадр і ДПС. Виявляти аномалії: диспропорція між обсягом видобутку та розміром платежів; зміна Оператора ДСД між роками; участь офшорних структур. |

Ключові індикатори ризику при аналізі ДСД

При роботі з даними ІПВГ щодо ДСД варто звертати особливу увагу на:

- невідповідність між кількістю учасників у договорі та кількістю підзвітних компаній у звіті ІПВГ;

- відсутність або неповноту консолідованого звіту при наявності Оператора ДСД;

- значні розбіжності між платежами, задекларованими учасниками ДСД, та даними ДПС;

- зміну Оператора ДСД або складу учасників між звітними роками без очевидного обґрунтування;

- участь компаній із непрозорою структурою власності або офшорними зв’язками;

- участь державних компаній як меншинних партнерів із непропорційно розподіленими ризиками.

6. Висновок: ДСД — зона підвищеного контролю

Договори про спільну діяльність у видобувному секторі — це не просто технічна особливість галузі. Це договірна модель, яка за певних умов може використовуватись для приховування фактичного контролю, мінімізації платежів до бюджету та уникнення публічної підзвітності.

Рішення БГ ІПВГ 2025 року є системною відповіддю на ці ризики. Включення всіх учасників ДСД до переліку підзвітних компаній, запровадження обов’язкового розкриття договорів та диференційований підхід до форм звітності — це кроки, що наближають Україну до міжнародних стандартів прозорості у видобувних галузях.

Втім, ефективність цих змін залежатиме не лише від формального виконання вимог, а й від якості аналізу оприлюднених даних з боку журналістів, громадянського суспільства та контрольних органів. ІПВГ — це не лише система збору даних. Це інструмент зниження корупційних ризиків, що працює лише тоді, коли зібрані дані активно використовуються для суспільного контролю.

ДСД ≠ технічна особливість · ДСД = зона підвищеного контролю · ІПВГ = інструмент зниження ризиків

Матеріал підготовлено в рамках проєкту «Комунікаційна підтримка впровадження ІПВГ в Україні». Проєкт реалізується командою ІПВГ у партнерстві з Міністерством енергетики та громадською організацією «Нова Енергія». Фінансування здійснюється Європейським Союзом через програму Road4EaP, яку впроваджує Ініціатива «Партнерство «Відкритий Уряд» (OGP).